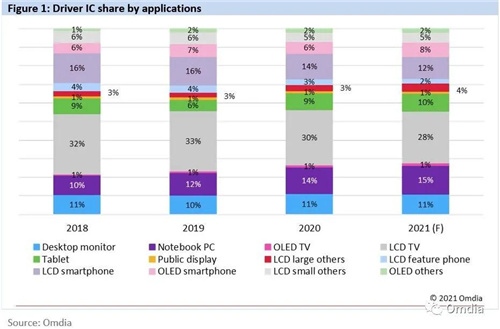

显示驱动芯片的总需求持续上升

2020年,由于COVID-19刺激了人们在家工作、学习、娱乐等应用的需求,显示行业经历了快速发展,上游供应链也同步蓬勃发展。2020年,显示驱动芯片的总需求量呈两位数同比增长,达80.7亿颗,大尺寸显示驱动芯片占总需求的70%,其中液晶电视面板所用驱动芯片占大尺寸总需求的40%以上。在中小型显示驱动芯片市场,智能手机的市场份额最大。2020年,包含液晶面板驱动芯片和AMOLED面板驱动芯片在内,占驱动芯片总需求的20%。2021年,IT应用的增长仍然强劲,同时由于更高分辨率在电视面板中的渗透率提升, 2021年显示驱动芯片的总需求预计将增长至84亿颗。

台湾地区和韩国的驱动芯片公司占据了显示驱动芯片的大部分市场份额

在包括电视、显示器、笔记本电脑和9英寸及以上平板电脑在内的大尺寸显示驱动芯片市场中,台湾地区驱动芯片公司的市场份额最大。Novatek在2020年以24%的份额引领市场,其次是Himax、Samsung LSI和Silicon Works。

在智能手机显示驱动芯片市场,台湾地区设计公司在LCD领域占据主导地位,2020年占到近80%的份额。Novatek和ILITEK分别排名第一和第二。

在AMOLED领域,韩国设计公司处于领先地位,具有技术优势。其中Samsung LSI在2020年占据了超过一半的市场份额。作为三星显示(Samsung Display)的专属供应商,Samsung LSI和Magnachip尚未与中国大陆面板厂展开合作。Novatek和Raydium是2020年中国面板厂的主要AMOLED驱动芯片供应商,市场份额分别为7%和6%。

中国大陆显示驱动芯片公司的市场份额正在不断上升

随着面板供应结构的逐步变化,中国大陆面板厂的角色变得越来越重要,无论在大尺寸还是小尺寸,无论在液晶面板还是AMOLED面板,这有助于提高中国大陆显示驱动芯片公司的市场份额。

在大尺寸显示驱动芯片市场,Chipone和ESWIN增长显著。ESWIN在2020第四季度成为BOE最大的电视显示驱动芯片供应商。Chipone在BOE、华星光电、HKC惠科等面板厂的份额也一直在增加。2020年,Chipone和ESWIN分别达到3.2%和2%的市场份额。

在智能手机显示驱动芯片市场,中国设计公司的市场份额在2020年仍然很低,但实现了不少突破。OmniVision在2020年收购了Synaptics的移动TDDI业务,积极结合其CIS产品优势在中国市场进行扩张。Chipone去年11月开始为品牌小米量产TDDI,2021年其TDDI出货量将有机会大幅增加。以及,Viewtrix从去年第三季度开始量产AMOLED驱动芯片。

责任编辑:李诗瑶

原标题:2020显示驱动芯片市场份额

Arm Tech Symposia 年度技术大会:诠释面向 AI 的三大支柱,与生态伙伴

Arm Tech Symposia 年度技术大会:诠释面向 AI 的三大支柱,与生态伙伴 产业合作推动AI发展 高通孟樸:携手伙伴共抓5G+AI新机遇

产业合作推动AI发展 高通孟樸:携手伙伴共抓5G+AI新机遇 西门子2024 Realize LIVE用户大会:拥抱新质生产力,激发数智新动能

西门子2024 Realize LIVE用户大会:拥抱新质生产力,激发数智新动能 AI技术赋能内容生产全链路 芒果探索“文化+科技”的下一步

AI技术赋能内容生产全链路 芒果探索“文化+科技”的下一步 全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量”

全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量” 情人节不止214 DR钻戒将七夕情人节传至海外

情人节不止214 DR钻戒将七夕情人节传至海外 “E动新生 旗心共创” “航价比之王”红旗E-QM5专场团购会火热爆单

“E动新生 旗心共创” “航价比之王”红旗E-QM5专场团购会火热爆单 “DR购买记录可删”被证实是谣言,传谣者公开道歉

“DR购买记录可删”被证实是谣言,传谣者公开道歉 红旗新能源最新宠粉,E001首批盲订车主踏上“溯源之旅”

红旗新能源最新宠粉,E001首批盲订车主踏上“溯源之旅” 5月销量成绩瞩目 新能源战略引领红旗品牌再向上

5月销量成绩瞩目 新能源战略引领红旗品牌再向上